立即注册

登录

搜索

前端开发

后端开发

虚幻引擎

U3D引擎

体感研发

数据库

论坛

BBS

本版

帖子

用户

麒麟软控

»

论坛

›

麒麟软控

›

数据库

›

信创核心赛道之一:数据库

返回列表

发新帖

信创核心赛道之一:数据库

玄之又璇

玄之又璇

当前离线

积分

10

3

主题

4

帖子

10

积分

新手上路

新手上路, 积分 10, 距离下一级还需 40 积分

新手上路, 积分 10, 距离下一级还需 40 积分

积分

10

发消息

发表于 2023-1-5 13:59:30

|

显示全部楼层

风险不能够消除,风险只能控制;而控制风险的关键在于你是否全面掌握了信息。投资者分析公司最好的资料就是上市公司的财务报告。

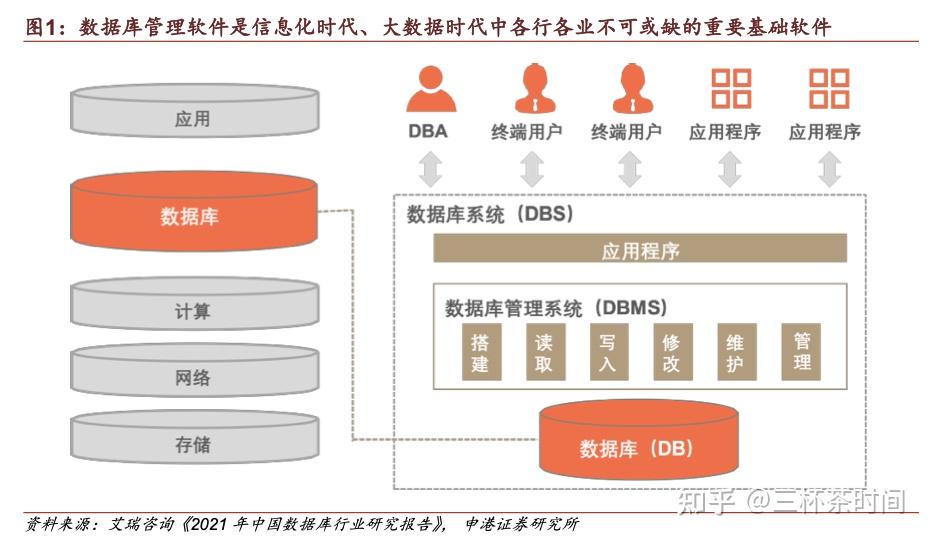

数据库管理软件是信息化时代、大数据时代中各行各业不可或缺的重要基础软件。数据库管理软件是IT行业的核心基础软件之一,也是信创产业的核心环节,在信息系统的软件和硬件之间起到承上启下的作用。

根据《“十四五”数字经济发展规划》,到 2025 年我国数字经济核心产 业增加值将占 GDP 达 10%。数据是作为数字经济的核心生产要素之一。而只要涉及大数据,它的存储和应用都将绕不开数据库管理系统。

海量数据的爆发将催生数据管理的需求,预测2025年全国数据库市场规模将超过500亿元。未来四年内,市场规模有望实现 4 年近两倍 增长,4 年 cagr 达 29%。

数据,数据库和数据库管理系统((DBMS)一起被统称为数据库

,指按照一定的数据结构来组织、存储和管理数据的仓库它既是业务数据的存储中心,也是进行数据统计、分析、计算的基础,对 IT 核心系统起着关键性作用, 向下调用计算、网络及存储等基础资源,向上支撑各类信息化程序与应用。是三大基础软件之一。

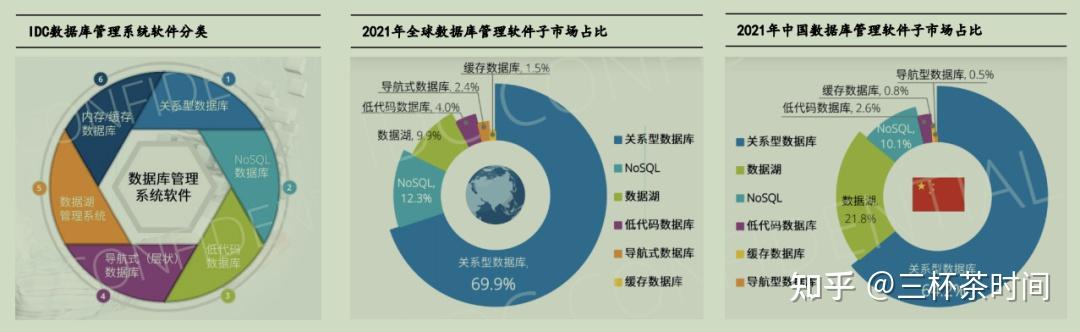

IDC将数据库管理系统软件分为关系型数据库、NoSQL数据库、低代码数据库、导航式(层状)数据库、数据湖管理系统、内存/缓存数据库六大类。

数据库有多种不同的分类形式,重点关注数据结构及部署模式分类下的数据库发展趋势。

(1)关系型数据库依然是市场主流。传统关系型数据库是以表(行与列)的形式记录数据,并通过关系模型组织数据。

IDC 数据显示,2017-2021 年全球关系型数据库管理软件占据 80%以上市场。在中国这一比例达到约 90%。因此,在可预见的数据库软件市场中,关系型数据库仍然将占据主导的地位。

(2)公有云部署的关系型数据库规模占比超过一半。伴随云计算技术的进步及需求的增加,通过云服务形式提供数据库功能的云数据库(包括云厂商托管的开源 数据库或云原生数据库)应运而生,数据库软件作为云计算的基础设施得到迅 速的发展。

根据 IDC 发布的统计数据,2021 年中国关系型数据库软件市场的总 体规模约 27.7 亿美元,其中以公有云形式部署的市场规模达到 15.4 亿美元,占 比达到 55.6%。我们认为,未来公有云数据库占比有望继续提升,但本地部署 的模式也将持续存在。

一方面,特定领域比如金融企业对于 IT 系统的自主性及 数据安全与隐私性的要求,使其仍青睐部署于本地或通过私有云模式;另一方面,对于部分中大型企业,将原本已部署于本地的数据库迁移到云端会产生数 据迁移的实施成本,这可能一定程度将阻碍云端数据库的持续渗透。

国内竞争格局:国内云服务商主导云原生关系型数据库市场,而本地部署模式下国外厂商仍占据近 5 成份额。

根据IDC数据:

以阿里云、腾讯云为代表的国内云服务商在公有云数据库市场展现了极强的竞争力,处于主导的地位。同时 行业呈现头部集中的竞争格局,CR5 的市场份额超过 85%。

而本地部署的关系型数据库市场,Oracle、微软、IBM、SAP 代表的国外厂商仍 占据将近一半的市场份额。市场集中度相较公有云数据库市场更低,CR5 的市 场份额为 63.2%。另外国产传统数据库软件厂商在过去两年迎来快速的发展, 比如达梦数据和人大金仓 21 年的营收相较 19 年实现了倍数级增长,正逐步侵蚀 国外厂商的市场份额。

根据赛迪顾问数据,

2021年,我国数据库市场下游行业中,金融行业销售额占比最高,为20.2%,其次是政府行业,占比18.4%,整体政府、金融、运营商、能源、医疗、交通等关键行业合计占比超过70%,是数据库的主要应用领域。

2021年,我国关键行业(金融、政府、运营商等)本地部署(含私有云)模式达到68.5%,成为客户的首选。

赛迪顾问预测,“十四五”期间,金融、政府仍然是数据库最主要的两大市场。预计到2025年,政府市场规模将达到121.9亿元,金融领域市场规模将达到153.7亿元。

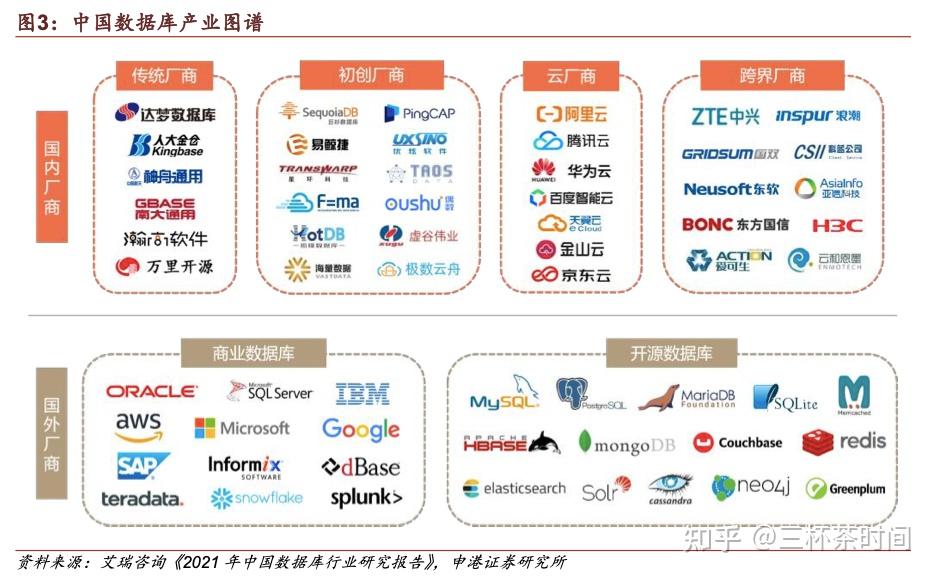

数据库市场格局:国产数据库百花齐放

传统数据库多采用集中式架构,新兴数据库利用分布式“换道超车”。国内数据库厂商大体可分为两类:

传统数据库厂商以达梦、人大金仓、南大通用、万里开源、神舟 通用为代表;传统数据库以交易为核心,主要针对交易系统的渠道、产品、客户、核算及清算等业务流程,以集中式架构为主。在该赛道,Oracle、IBM 等厂商已经领跑近 20 年,国产厂商追赶存在较大难度。

新兴数据库厂商主要以 PingCAP、巨杉数据库、星环科技等初创企业为代表;新兴数据库以数据为核心,依托分布 式技术,面向交易过程产生的全量行为数据、流水数据等,解决数据的采集、整理、聚合、运用等 问题。在分布式数据库、云数据库、湖仓一体架构等领域,国内外厂商几乎处在相同的起跑线。

除此之外, 腾讯、阿里等云厂商以及中兴、浪潮、新华三等 ICT 厂商也提供数据库产品及服务。

在大数据领域,以 Oracle、IBM 和 Teradata 等为代表的关系数据库的扩展性、容错性、经济性、灵活性存在局限性,因此新兴的分布式数据库在特定领域正逐 渐替代传统关系数据库。

在国际市场,以 Cloudera、MongoDB、Snowflake、Elastic 等为代表的公司具备 较强的技术积累。

在国内市场,以华为云和阿里云代表的云厂商,基于自身在公有云的优势,在市 场上具备领先优势;新华三等 ICT 厂商,也对大数据软件产品进行了布局,2021 年上半年浪潮和新 华三份额之和达 8.5%;星环科技排名第 7,市场份额达 1.3%。

2022 年 3 月,Oracle 宣布暂停俄罗斯业务,数据库自主可控重要性凸显。在数据库领域,国产替代也是非常重要的一个方面。

相关受益标的:太极股份(人大金仓)、中国软件(达梦数据)、海量数据(华为产业链)、星环科技、中兴通讯、易华录、超图软件、新炬网络、亚信科技等。

这些公司最近两个月都涨幅较大,等待机会,不建议现阶段冲进去。

热爱投资热爱生活的你,赶紧点击下方关注本公众号并星标吧,让你我在投资的星辰大海中互相守望,共同进步。

上一篇:

上名优资源网,免费发布信息

下一篇:

不会使用MSigDB数据库下载数据?快来看这里

回复

举报

使用道具

分享

返回列表

发新帖

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

快速回复

返回顶部

返回列表

发表于 2023-1-5 13:59:30

发表于 2023-1-5 13:59:30